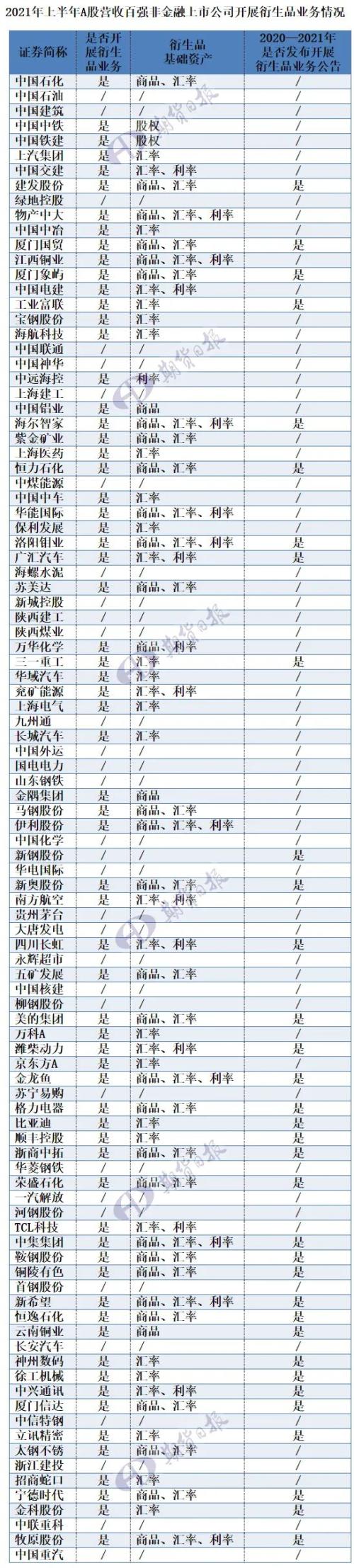

2020年以来,越来越多的上市公司加入套保行列,利用金融衍生工具管理商品、汇率、利率等风险。据期货日报记者不完全统计,2021年上半年营业收入排名前100位的A股非金融类上市公司中,中国石化、上汽集团(行情600104,诊股)、美的集团(行情000333,诊股)、万科A(行情000002,诊股)等67家上市公司开展了衍生品业务,运用期货、期权、远期、互换等衍生工具管理风险,涵盖了房地产、石油化工、有色金属、钢铁、煤炭、家电、汽车等多个行业,大都是各行业中的龙头企业,具有广泛的代表性。从开展衍生品业务的目的来看,多数公司以套期保值为目的,个别公司同时以套保和投资为目的。

记者发现,上述上市公司在2021年半年报中对衍生品业务披露的详细程度存在较大差异,有的上市公司在开展衍生品业务之前没有发布相关公告,有的公司开展衍生品业务的信息“隐藏”在董事会的决议中,信息披露的不完善无疑增加了市场对衍生工具和衍生品市场的理解难度,甚至产生误解。业内人士呼吁,各交易所的相关信息披露制度应尽量统一规范,对投资者负责。

沪深两市信息披露差异源于制度不同

分交易所看,沪市公司中,纳入记者统计的共有63家公司,有40家公司开展了衍生品业务,其中仅有11家公司在最近两年发布了关于开展衍生品业务的公告;深市公司中,纳入记者统计的共有37家公司,有27家公司开展了衍生品业务,其中有22家公司在最近两年发布了关于开展衍生品业务的公告。

“实体类上市公司参与期货市场,无论是套期保值还是投资,都应该进行公告。衍生品毕竟是非常专业的领域,且具有高杠杆,利用不好反而会给企业带来额外风险。”同济大学经管学院副教授、同济大学上海期货研究院副院长马卫锋接受期货日报记者采访时表示。

他认为,如果交易所规定只要参与衍生品市场都要对参与目的、额度上限等进行公告,那么对个别公司在期货市场上投机就是一种约束。

在2021年半年报中,深市公司均会在管理层讨论与分析部分披露衍生品投资情况,财务附注中也会涉及,报告期内是否从事衍生品业务一目了然;沪市公司对衍生品的披露位置并不固定,需要结合财务附注等进行判断,可能存在上市公司开展衍生品业务但未披露的情况。

沪深两市公司套保信息披露的巨大差异源于两市的制度不同。据了解,适用于深交所主板上市公司的《深圳证券交易所上市公司规范运作指引》有专门关于衍生品信息披露的规定。根据规定,深交所主板上市公司从事衍生品交易,管理层应当就衍生品交易出具可行性分析报告并提交董事会,董事会审议通过并及时披露后方可执行,独立董事应当发表专项意见;上市公司从事超出董事会权限范围且不以套期保值为目的的衍生品交易,应在董事会审议通过、独立董事发表专项意见,并提交股东大会审议通过后方可执行。投资额度方面,深交所规定,相关额度的使用期限不应超过12个月。这意味着,深交所主板上市公司如果开展衍生品业务,每个年度都要发布相关公告。

《深圳证券交易所创业板上市公司规范运作指引》规定,创业板上市公司应当合理安排、使用资金,致力发展公司主营业务。不鼓励公司使用自有资金进行证券投资、委托理财和衍生品交易。公司进行证券投资、委托理财或者衍生品交易应当经公司董事会或者股东大会审议通过的,不得将审批权限授予董事个人或者经营管理层行使。

另外,《深圳证券交易所上市公司业务办理指南第11号——信息披露公告格式》对深市公司证券投资与衍生品交易公告格式作了详细规定。此外,深交所还规定上市公司应当在定期报告中对已经开展的衍生品交易情况予以披露,披露内容包括报告期末衍生品交易的持仓情况、已交易的衍生品与其风险对冲资产的组合浮动盈亏变化情况以及对公司当期损益的影响、衍生品持仓的风险分析及控制措施等。

与深交所不同,上交所并没有对上市公司开展衍生品交易的统一规定,但《上海证券交易所上市公司自律监管规则适用指引第5号——行业信息披露》对煤炭、零售、钢铁、化工、有色金属行业上市公司从事衍生品交易进行信息披露有一定要求。

在临时报告中,沪市煤炭行业公司从事动力煤期货等套期保值业务,以及钢铁行业公司从事钢材、铁矿石、焦炭等商品期货等套期保值业务,对公司可能产生重大影响的,应当按照法律法规和公司章程履行内部决策程序,并披露套期保值业务的交易品种、交易数量、保证金规模、主要业务风险及公司采取的风险控制措施等;有色金属行业公司有色金属期货套期保值业务发生重大变化,可能对公司产生重大影响的,公司应当及时披露按照法律法规和公司章程内部决策程序作出的调整情况。

在年度报告中,沪市有色金属行业公司参与有色金属期货业务,且营业收入或营业利润占公司营业收入或营业利润10%以上或者对公司日常经营产生重大影响的,应当按照有色金属品种,分别披露公司报告期内参与有色金属期货套期保值的业务情况,包括套期保值总额与执行效果、保证金规模、主要业务风险及采取的风险控制措施等对公司套期保值效果产生重大影响的因素;黄金珠宝零售类公司应当在财务报表附注中披露应用套期保值工具管理存货的情况、套期保值损益及其对当期损益的影响;化工行业公司采用衍生产品交易等金融手段应对主要原料或燃料价格波动风险的,应当分类汇总披露相关金融产品的持有目的、金额、风险敞口、套期保值效果、可能承担的最高损失金额及相关会计政策。

“上交所相关规定基本覆盖了现有期货品种,但对碳排放权、电力等新型品种,以及一些农业类品种缺乏覆盖性,建议进一步完善相关规定。”首创京都期货总经理助理赖宝全说。

马卫锋表示,深交所的有关规定还是比较具体的,上交所规定中所述“对公司可能产生重大影响的”过于原则性,给上市公司是否发布公告提供了太多的自由裁量空间。

套保信披“五花八门”,业内人士给出建议

尽管上交所和深交所均有上市公司开展衍生品业务信息披露的规定,但实际上,上市公司并不会严格按照相关规定进行信息披露。

记者注意到,部分上市公司开展衍生品业务的信息“隐藏”在董事会决议公告中,沪市和深市公司都存在这种情况。沪市公司中,2021年1月30日,“有色一哥”紫金矿业发布该公司第七届董事会临时会议决议公告,审议通过了9项议案,其中包括《关于申请商品衍生品业务授权的议案》,共有3项授权,分别为权属矿山企业商品套保业务授权、权属冶炼加工企业商品套保业务授权、资本公司商品自营业务授权。

深市公司中,2021年4月24日,太钢不锈发布该公司第八届董事会第十二次会议决议公告,审议通过了24项议案,其中包括《关于2021年度商品期货套期保值方案的议案》《关于金融衍生品套期保值方案的议案》。《关于2021年度商品期货套期保值方案的议案》显示,太钢不锈2021年度商品期货套期保值方案所涉及期货品种包括不锈钢、热轧卷板、焦煤、焦炭、铁矿石、动力煤、金属镍及其他与钢铁主业相关的期货品种,期货保证金最高不超过1亿元,自公司本次董事会审议通过后12个月内在该额度内循环操作。

根据《深圳证券交易所上市公司业务办理指南第11号——信息披露公告格式》的规定,深交所主板上市公司证券投资与衍生品交易公告内容应包含投资情况概述、审议程序、投资风险分析及风控措施、投资对公司的影响、独立董事意见等内容。太钢不锈《关于2021年度商品期货套期保值方案的议案》不仅夹杂在董事会决议公告中,格式也不符合深交所相关规定。

2021年半年报中,上市公司对衍生品业务的披露更是“五花八门”。格力电器2021年半年报中的衍生品投资情况显示,该公司衍生品投资类型包括期货套保合约和远期金融合约,报告期实际损益金额分别为10677.27万元和5089.97万元,合计15767.24万元。令人费解的是,已投资衍生品报告期内市场价格或产品公允价值变动的情况说明却显示,格力电器期货套保合约报告期内损益为10677.27万元,远期金融合约报告期内损益为5166.63万元。在同一份半年报中,远期金融合约报告期内损益竟然有两个数值,哪一个是真实的,恐怕要上市公司来回答了。

2021年半年报还显示,截至报告期末,格力电器期货套保合约和远期金融合约投资金额分别为-2469.34万元、27630.31万元。由于期货市场实行每日无负债结算制度,一般而言,期货合约的权益不可能是负数。“企业在实际的会计处理中,可能存在将累计平仓盈亏计入衍生品价值的现象。”一位不愿透露姓名的专业人士告诉记者。

记者发现,不仅是格力电器,美的集团、新希望等上市公司在2021年半年报中也存在报告期末期货合约投资金额为负的情况。

此外,还有上市公司2021年半年报中报告期末期货合约投资金额并非实际金额,而是名义金额。宁德时代2021年半年报显示,截至报告期末,该公司商品和外汇衍生品期末投资金额分别为108.91亿元和118.02亿元,占公司报告期末净资产的比例分别为14.43%和15.63%。宁德时代在附注中称,以上投资金额为名义本金,截至2021年6月30日,公司开展套期保值业务累计使用保证金余额为41.35亿元,在公司董事会审议的额度范围内。

据了解,上市公司衍生品持仓一般会体现在资产负债表中的衍生金融资产和负债科目或交易性金融资产和负债科目下的二级科目中,但在实际操作中,上市公司的会计处理也存在很大差别。

美的集团2021年半年报财务附注显示,其衍生品持仓体现为衍生金融资产和负债科目以及其他流动资产和负债科目下的套期工具二级科目。云南铜业2021年半年报财务附注显示,其衍生品持仓体现为衍生金融资产和负债科目、交易性金融资产和负债科目下的二级科目、其他应收款科目下的二级科目等,其中衍生金融资产和负债科目体现的是衍生品持仓浮动盈亏。

对于深市公司而言,年报和半年报中均会有衍生品投资情况披露,尽管许多公司仅披露套保期货端盈亏,未明显披露对应现货端盈亏,难以了解衍生品与其风险对冲资产的组合盈亏变化情况,但可以了解上市公司是否从事衍生品交易。

而对于沪市公司而言,许多公司开展衍生品业务之前不发布相关公告,如果某公司在年报和半年报财务附注中不详细披露,那么很难判断该公司是否开展了衍生品业务,以及从事衍生品交易的真实情况。

南方航空在2021年半年报中称,本集团允许审慎利用掉期及期权等经批准使用的衍生工具,在获批限额内与经批准的对手进行交易,以管理燃油价格上涨的风险,于资产负债表日,本集团无燃油期权合约。尽管资产负债表日南方航空没有燃油期权合约持仓,但南方航空并没有说明报告期内是否进行了燃油衍生品操作,财务附注中也没有进行相关披露,很难判断其在2021年上半年是否进行了燃油衍生品套保。

赖宝全认为,上市公司衍生品业务相关信息披露的规范,还需要从交易所做起,从基本概念、内容等方面进行规范,以避免披露出来的信息存在很大歧义,误导投资者。

马卫锋建议,上市公司层面应该制定明确的信息披露操作办法,明确规定什么条件下要披露衍生品业务的相关信息,避免2020年某公司连续20多次都是衍生品头寸盈利的公告、亏损之后基本沉默的现象出现。此外,要加强上市公司信披、会计相关岗位人员培训,规范衍生品业务相关信息的披露。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。